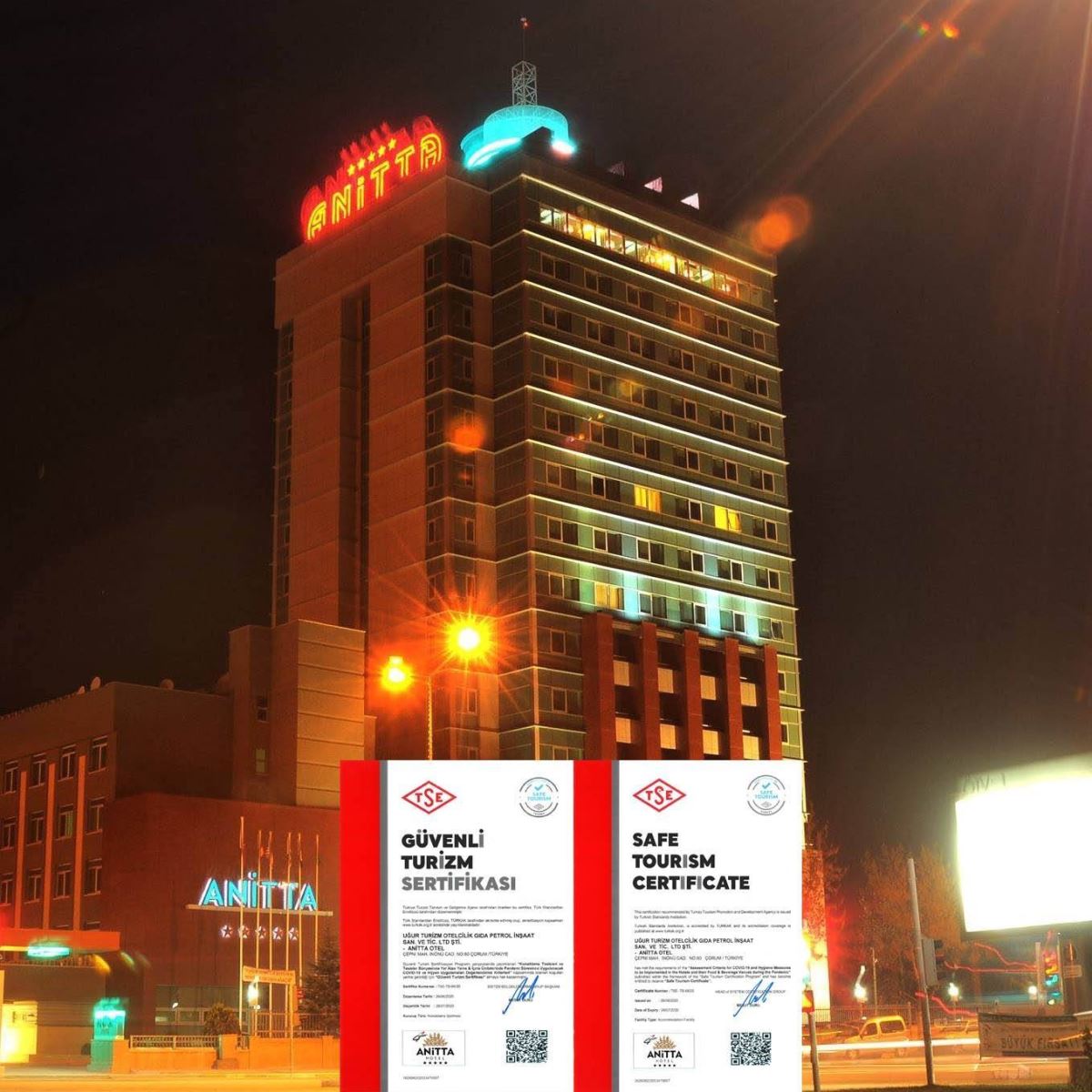

5 Yıldızlı Anitta Turistik Otel satılıyor

Uğur Barlık'ın sahibi olduğu Çorum'un ilk ve tek 5 yıldızlı oteli Anitta Otel Ziraat Bankası aracılığıyla satışa çıkarıldı.

OTELİN KİRALIK OLARAK İŞLETME HAKKI BARLIK'TA BULUNUYOR!..

İnönü Caddesi üzerinde 27 bin 464 m2 kapalı ve açık alana sahip, 503 yatak ve 216 oda kapasiteli turistik tesis, Ziraat Bankası tarafından 60 milyon 825 bin liraya satışa çıkarıldı.Otelin satış ilanları ünlü emlak sitesinde sahibinden.com yayımlandı.

Anitta Otelin sahibi Uğur Barlık'ın Ziraat Bankası ile Vefa anlaşması yapıldığı bilgisine ulaştık.Peki Vefa hakkı anlaşması nedir?

Böylelikle de, bir taraftan geri alım (vefa) hakkı, bir gayrimenkulün karşı tarafa satılması durumunda, eski malike tanınmış olan geri satın alma hakkı olarak ortaya çıkarken; diğer taraftan da Bankaların alacaklarından dolayı edinmiş oldukları gayrimenkuller, kredi tasfiyesinin kısmen ya da tamamının bir sonucu olarak edinilen varlıklar olarak Banka bilançosuna alınmaktadır.

GERİ ALIM (VEFA) HAKKI UYGULAMA ESASLARI

-

Bilindiği üzere, ipoteğin paraya çevrilmesi yoluyla takip başlatılan dosyalarda, icra takip sürecinde bilirkişilerce yapılan kıymet takdirlerine yapılan itirazlar sonrasında, kıymet takdirinin kesinleşmesine kadar geçen süre ve bundan sonra başlayan ihale süreci ve icra ihalesi yoluyla icradan yapılan satışa karşı açılan ihalenin feshi davaları, ipoteğin paraya çevrilmesi sürecini 3-4 yıl gibi uzatabilmekte, hatta firmanın iflas erteleme başvurusunda bulunup, bunun kabulü hali sözkonusu ise, yukarıda belirtilen itiraz ve iptal davalarının da devreye girmesiyle bu süreç çok daha uzun olabilmektedir.

Süreçlerin bu kadar uzun ve yıllara yaygın olarak sürmesi de, Bankalar nezdinde karşılıklar kararnamesinin yarattığı külfetlerin uzun süre taşınmasına sebebiyet vermektedir.

Bu nedenlerle; kredi borçlusuyla anlaşmak koşuluyla kredilerin teminatına almış oldukları veya borçluların mülkiyetindeki gayrimenkulleri devir alabilmekte olup, üstelik satın alınmış olan bu gayrimenkullerin sabit kıymetler içinde durdukları süre içinde, hem fonlama faizinin, hem de sigorta ve ödenmekte olan emlak vergileri ile diğer tüm masrafların, vefa hakkı kullanıcılarından maliyet faizleriyle beraber tahsil edebilmektedirler.

Böylelikle de, bir taraftan geri alım (vefa) hakkı, bir gayrimenkulün karşı tarafa satılması durumunda, eski malike tanınmış olan geri satın alma hakkı olarak ortaya çıkarken; diğer taraftan da Bankaların alacaklarından dolayı edinmiş oldukları gayrimenkuller, kredi tasfiyesinin kısmen ya da tamamının bir sonucu olarak edinilen varlıklar olarak Banka bilançosuna alınmaktadır.

Geri alım sözleşmelerine yönelik olarak, mevzuatta açık ve seçik bir tanımlama olmayıp, 6098 sayılı TBK’nun “Taşınmaz Satışı ve Satış İlişkisi Doğuran Haklar” başlıklı kısmında, geri alım hakkına ilişkin kısa hususlar düzenlendiği gibi, yine Borçlar Kanunu’nun 237 no.lu maddesinde taşınmaz satışının geçerli olabilmesi için, sözleşmenin resmi şekilde düzenlenmesinin şart olduğu ve geri alım sözleşmelerinin resmi şekilde düzenlenmedikçe geçerli olamayacağı hususuna yer verilmiştir.

Bu noktada, geri alım hakkının kazanılmasının usulüne uygun bir geri alım sözleşmesinin yapılmasıyla mümkün olacağından, bu işlemi resmi şekilde gerçekleştirecek olan makamlar ise Tapu Sicil Müdürlükleri olmakla beraber; uygulamada Sözleşmenin noterler tarafından da düzenlenebileceği kabul edilmektedir.

Ancak, geri alım hakkında taşınmazı temlik eden malike alım hakkı tanınması durumu sözkonusu olduğundan, geri alım hakkının en kısa ve öz tabiriyle satanın, sattığı taşınmazı müşteriden geri satın alma hakkını saklı tutması olarak tanımlanmasının mümkün olmasından hareketle, hak sahibinin ilgili harçları ödemekten imtina etmesi durumlarında, geri alım hakkı sözleşmeleri, tapu sicili ve de noter tasdikleri için ibraz edilmemektedirler. Sözkonusu şerh, ayni hak gücünün kazanımıyla ilgili olup, şerh vermemenin biçimsel koşulları taşıyan sözleşmenin geçersizliğini de taşımayacaktır.

Bankalarda düzenlenmekte olup, satış bedellerine ve geri alım hakkı sürelerine ilişkin düzenlenmiş olan geri alım (vefa) hakkı sözleşmelerinin içerikleri;

-Sözleşme konusu borcun tespiti,

-Vefa hakkına dayalı gayrimenkul satın alınması ve risklerin kapanması,

-Vefa hakkı verilmesi ve devir bedelinin mahsup şekli,

-Vefa hakkı süresi ve sona ermesi ile tahakkuk ettirilmesi gereken faizler,

-Vefa hakkı bedelinin ve de ödenecek sigorta primleriyle emlak vergileri ve diğer masrafların hesaplanması ve ödenmesi,

-Devredilen taşınmazın kullanımı,

başlıklarından oluşmaktadır.

5411 sayılı Bankacılık Kanunu’nda alacaklardan dolayı edinilmek zorunda kalınan gayrimenkullerin elden çıkarılmaları bir mecburiyet olarak belirtilmemiş olmakla beraber, söz konusu gayrimenkullerin elden çıkarılmasına ilişkin usûl ve esasların BDDK tarafından belirleneceği hüküm altına alınmıştır. Bankalar alacaklarından dolayı gayrimenkul edinebilirlerse de bu varlıkları Bankaların Kıymetli Maden Alım Satımına ve Alacaklarından Dolayı Edindikleri Emtia ve Gayrimenkullerin Elden Çıkarılmasına İlişkin Yönetmelik (Gayrimenkullerin Elden Çıkarılmasına İlişkin Yönetmelik) çerçevesinde elden çıkarmaları gerekmektedir. Söz konusu yönetmeliğe göre alacaklarından dolayı elde edilen gayrimenkullerin üç yıl içinde elden çıkarılması zorunludur.

Edinim tarihinden itibaren bir yıl içinde elden çıkarılması mümkün görülmeyen veya bir yıl içinde elden çıkarılması mümkün görülmekle birlikte bu süre içinde elden çıkarılamayan amortismana tabi varlıklar, 4/1/1961 tarihli ve 213 sayılı Vergi Usul Kanunu uyarınca Maliye Bakanlığınca belirlenen faydalı ömür süreleri ve amortisman oranları kullanılarak niteliğine göre her biri edinim tarihinden başlamak üzere ayrı ayrı amortismana tabi tutulmalıdır.

Banka uygulamasında bu süre, azami üç yılı geçmeyecek ya da daha uzun bir şekilde Sözleşmeye bağlandığı gibi, bu süre içerisinde, kısa vadeli kredilere uygulanan faiz oranları kadar asgari bir fonlama maliyeti, geri alım haklarının kullanılmasının bir ön koşulu olarak sözleşmelere yansıtılmaktadır.

Keza, bu mahiyetteki anlaşmalarda borç takasına konu gayrimenkulün SPK lisansına sahip ekspertizler tarafından belirlenen rayiç değerinin, takası yapılacak Banka alacağının altında kalmasına izin verilmediği gibi, vefa hakkı süresi içerisinde de gündeme gelecek asgari fonlama maliyetine ilişkin faiz tutarlarının da eklenmesiyle oluşacak, vefa hakkı kullandırım tutarı olarak belirlenen anlaşılan borç tutarının da, vefa hakkına konu olup, geri alım hakkı tanınmış olan gayrimenkullerin ilk alım anındaki rayiç değerinin altında kalmasına da müsaade edilmeyerek, geri alım (vefa) hakkının kullanılmasına avantaj yaratılmak suretiyle, bilinçli bir şekilde satışa konu varlıkların seyyaliyetlerinin arttırılması amaçlanmaktadır.

Henüz yorum yapılmadı,

İlk Yorum yapan siz olun...

YAZARLAR

YAZARLAR

-

O Gün Beni Darp Edenlere Susanlara Hakkımı Helal Etmiyorum

Elvan Simsek

O Gün Beni Darp Edenlere Susanlara Hakkımı Helal Etmiyorum

Elvan Simsek

-

Cumhurbaşkanı Bir milletin Onurudur Namusudur!

Elvan Simsek

-

Kâbus bitti

Ahmet Kekeç

-

Berat Albayrak Neden Hedef?

Ersoy Dede

-

Gökten Ağır Zehirden Acı!

Yüsra D.Büyükcebeci

-

Bir CHP’linin itirafları: Kaybettiğimiz seçimdir

Sabiha Doğan

-

Hoşlansanız da olacak, hoşlanmasanız da olacak!

Ahmet Kekeç

-

ÇORUM DÜNYA'CA ÜNLÜ BİR ŞEHİR

Prf. Dr. İlknur TAŞ

-

DÜNYA’DA TÜRK HEKİMLERİ VE BAŞARI ÖYKÜLERİ

Esra Öz

O Gün Beni Darp Edenlere Susanlara Hakkımı Helal Etmiyorum

O Gün Beni Darp Edenlere Susanlara Hakkımı Helal Etmiyorum

Cumhurbaşkanı Bir milletin Onurudur Namusudur!

Cumhurbaşkanı Bir milletin Onurudur Namusudur!

Kâbus bitti

Kâbus bitti

Berat Albayrak Neden Hedef?

Berat Albayrak Neden Hedef?

Gökten Ağır Zehirden Acı!

Gökten Ağır Zehirden Acı!

Bir CHP’linin itirafları: Kaybettiğimiz seçimdir

Bir CHP’linin itirafları: Kaybettiğimiz seçimdir

ÇORUM DÜNYA'CA ÜNLÜ BİR ŞEHİR

ÇORUM DÜNYA'CA ÜNLÜ BİR ŞEHİR

DÜNYA’DA TÜRK HEKİMLERİ VE BAŞARI ÖYKÜLERİ

DÜNYA’DA TÜRK HEKİMLERİ VE BAŞARI ÖYKÜLERİ

ÖNE ÇIKANLAR

ÖNE ÇIKANLAR

Amedspor Sertaç Küçükbayrak’a Emane…

Amedspor Sertaç Küçükbayrak’a Emane…

EDİTÖRÜN SEÇTİKLERİ

EDİTÖRÜN SEÇTİKLERİ

-

Çorum FK–Erzurumspor Maçı Biletleri…

Çorum FK–Erzurumspor Maçı Biletleri…

-

Çorum-Merzifon Demiryolu İhalesini …

-

Amedspor Sertaç Küçükbayrak’a Emane…

-

Çorum 1 Mayıs’a Hazır!

-

Sakarya Spor - Çorum FK Maçı

-

Çorum “Gazze İçin Tek Yürek” Oldu!

-

Süper Lig’de 31. hafta dev derbiye…

-

1. Lig’de Kadın Hakemler Düdük Çala…

-

"PFDK Kararları Açıklandı 11 Kulübe…

-

Yusuf Ahlatcı’dan Mehter Marşı Tepk…

-

23 Nisan’da Çorum Belediyesi’nde an…

-

Okullarda Yeni Dönem 7 Basamaklı Gü…

-

Yeşilay Çorum’da 23 Nisan’da Makam …

-

Çorum’da 23 Nisan Coşkusu Yaşandı!

-

TBMM’de Kabul Edildi"15 Yaş Altına …

-

Çorum'da Bugün Hava Durumu!

-

Çorum Belediyesi'nin 23 Nisan Kutl…

-

23 NİSAN’A ÖZEL SİNEMA KAMPANYASI

-

Merkez Bankası Faizi %37’de Sabit T…

-

Yeşilay Uyardı "Çocuklarda Dijital …

"PFDK Kararları Açıklandı 11 Kulübe…

"PFDK Kararları Açıklandı 11 Kulübe…

Yusuf Ahlatcı’dan Mehter Marşı Tepk…

Yusuf Ahlatcı’dan Mehter Marşı Tepk…

23 Nisan’da Çorum Belediyesi’nde an…

23 Nisan’da Çorum Belediyesi’nde an…

Okullarda Yeni Dönem 7 Basamaklı Gü…

Okullarda Yeni Dönem 7 Basamaklı Gü…

Yeşilay Çorum’da 23 Nisan’da Makam …

Yeşilay Çorum’da 23 Nisan’da Makam …

Çorum’da 23 Nisan Coşkusu Yaşandı!

Çorum’da 23 Nisan Coşkusu Yaşandı!

TBMM’de Kabul Edildi"15 Yaş Altına …

TBMM’de Kabul Edildi"15 Yaş Altına …

Çorum'da Bugün Hava Durumu!

Çorum'da Bugün Hava Durumu!

Çorum Belediyesi'nin 23 Nisan Kutl…

Çorum Belediyesi'nin 23 Nisan Kutl…

23 NİSAN’A ÖZEL SİNEMA KAMPANYASI

23 NİSAN’A ÖZEL SİNEMA KAMPANYASI

Merkez Bankası Faizi %37’de Sabit T…

Merkez Bankası Faizi %37’de Sabit T…

Yeşilay Uyardı "Çocuklarda Dijital …

Yeşilay Uyardı "Çocuklarda Dijital …

SON DAKİKA

SON DAKİKA

-

12:12

Çorum FK–Erzurumspor Maçı Biletleri Satışa Çıktı! Kadın ve 15 Yaş Altına Ücretsiz!

-

23:12

Çorum-Merzifon Demiryolu İhalesini Bu Ortaklık Kazandı!

-

16:47

Amedspor Sertaç Küçükbayrak’a Emanet!

-

22:19

Çorum 1 Mayıs’a Hazır!

-

00:03

Sakarya Spor - Çorum FK Maçı

-

16:49

Çorum “Gazze İçin Tek Yürek” Oldu!

-

10:44

Süper Lig’de 31. hafta dev derbiye sahne oluyor

-

16:55

1. Lig’de Kadın Hakemler Düdük Çalacak!

-

16:05

"PFDK Kararları Açıklandı 11 Kulübe Milyonluk Cezalar!

-

13:09

Yusuf Ahlatcı’dan Mehter Marşı Tepkisi!

-

22:24

23 Nisan’da Çorum Belediyesi’nde anlamlı devir teslim!

-

13:20

Okullarda Yeni Dönem 7 Basamaklı Güvenlik Modeli Devreye Giriyor!

-

11:56

Yeşilay Çorum’da 23 Nisan’da Makam Devri!

-

10:40

Çorum’da 23 Nisan Coşkusu Yaşandı!

-

09:55

TBMM’de Kabul Edildi"15 Yaş Altına Sosyal Medya Yasağı ve Doğum İzni Düzenlemesi!

-

08:33

Çorum'da Bugün Hava Durumu!

-

08:18

Çorum Belediyesi'nin 23 Nisan Kutlama İlanı

-

17:06

23 NİSAN’A ÖZEL SİNEMA KAMPANYASI

-

16:05

Merkez Bankası Faizi %37’de Sabit Tuttu!

-

13:20

Yeşilay Uyardı "Çocuklarda Dijital Bağımlılığın 12 Kritik Belirtisi!

-

12:34

Mustafa Alagöz’den 23 Nisan Mesajı “Çocuklarımıza Aydınlık Bir Gelecek Hazırlamalıyız”

-

17:52

Çorum - Boğazkale’de Geleneksel “Çiğdem Aşı” Şenliği!

-

12:43

Vali Ali Çalgan “Bu kadim şehrin il oluşunu gururla kutluyoruz”

-

10:26

Çorum FK - Sakarya Spor Deplasmanında!

-

21:28

Çorum İl Sağlık Müdürü Olarak 3 Yıllığına Yeniden Atandı!

HAVA DURUMU

HAVA DURUMU

ANKET

ANKET

E-GAZETE

E-GAZETE

SAYFALAR

SAYFALAR

HABER ARŞİVİ

HABER ARŞİVİ

LİNKLER

LİNKLER

- http://www.hitittv.net Çorum'un Ulusal ve Yerel

- İnteraktif haber sitesi

- Sondakika Çorum Haberleri

DUYURULAR